सोमबार १८, फागुन २०८२ ११:५३

सोमबार १८, फागुन २०८२ ११:५३

सोमबार १८, फागुन २०८२ ११:५३

सोमबार १८, फागुन २०८२ ११:५३

सम्बाददाता

सम्बाददाता

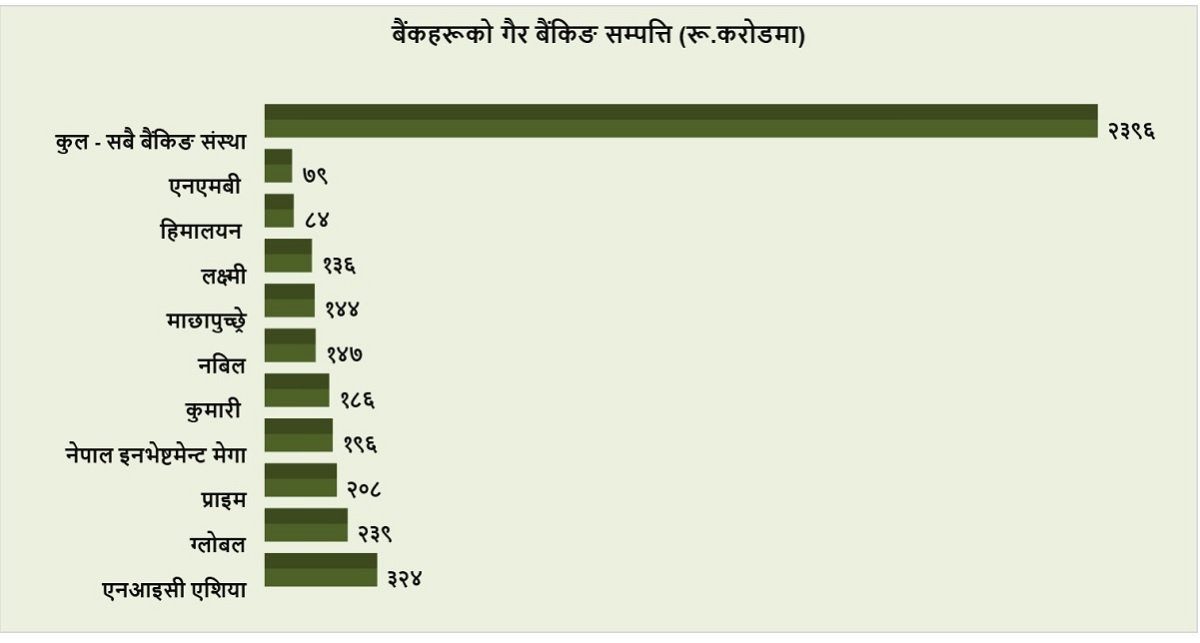

बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढेसँगै गैर-बैंकिङ सम्पत्ति उच्च दरमा बढेको छ। १८ महिनामा बैंकहरूको गैर-बैंकिङ सम्पत्ति दोब्बरभन्दा धेरैले बढेको हो।

राष्ट्र बैंकको तथ्यांक अनुसार २०७९ असारमा बैंक तथा वित्तीय संस्थामा १० अर्ब ५२ करोड रूपैयाँ रहेकोमा बढेर २३ अर्ब ९६ करोड ७० लाख रूपैयाँ पुगेको छ। यसमा एक सय २७ प्रतिशतभन्दा धेरैले वृद्धि भएको हो।

बैंक तथा वित्तीय संस्थाहरूले नउठेको कर्जाको धितो लिलामी बिक्री नभएमा आफैंले सकार्छन्। यसरी सकारेको सम्पत्ति नै गैर-बैंकिङ सम्पत्ति हो। सकारेपछि पनि यस्तो सम्पत्ति सकेसम्म चाँडै बिक्री गर्नुपर्ने नियम छ।

गैर-बैंकिङ सम्पत्ति सकार गरेकै समयबाट बैंकहरूले यसको जोखिमबाट बच्न शत प्रतिशत बराबर रकम प्रावधानमा राख्नुपर्ने हुन्छ। यही कारण बैंकहरूको प्रावधान रकम समेत वृद्धि भएको छ।

२०७९ असारमा बैंकहरूले विभिन्न शीर्षकअन्तर्गत ९५ अर्ब ४० करोड रूपैयाँ प्रावधानको रूपमा राखेकोमा यसमा पनि दोब्बरभन्दा धेरैले बढेको छ। एक सय एक प्रतिशतले बढेर यस्तो प्रावधान रकम एक खर्ब ९१ अर्ब रूपैयाँ पुगेको छ।

बढेको गैर-बैंकिङ सम्पत्तिले बैंकरहरू तनावमा छन्। धितो लिलामीका सूचनाहरू निरन्तर सार्वजनिक भए पनि जग्गाको कारोबार समेत बढ्न नसकेको कारण यस्ता धितो समेत बिक्री हुन सकिरहेको छैन। यही कारण बैंकहरूमा यस्तो सम्पत्ति उल्लेख दरमा बढिरहेको हो।

बैंकरहरूमा गैर-बैंकिङ सम्पत्ति बढ्दै गएपछि नीतिगत समस्या समेत देखिएको छ। जग्गामा हदबन्दीको व्यवस्थाले बैंकहरूलाई यस्तो सम्पत्ति सकार्न समेत समस्या भएको हो।

नेपाल बैंकर संघका अध्यक्ष तथा एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसी भन्छन्, 'जग्गाको हदबन्दीको कारण बैंकहरूले समेत २ सय रोपनीभन्दा धेरै जग्गा सकार्न सक्ने अवस्था छैनन्, यसमा केही समयलाई बैंकहरूलाई सहजीकरण गरिदिन आग्रह गरिरहेका छौं।'

वाणिज्य बैंकहरूमा सबभन्दा धेरै ७२ प्रतिशत बराबर गैर-बैंकिङ सम्पत्ति छ। कुल २३ अर्बमध्ये वाणिज्य बैंकहरूमा मात्रै १७ अर्ब ४६ करोड बराबरको गैर-बैंकिङ सम्पत्ति छ।

वाणिज्य बैंकहरूमा पनि सबभन्दा धेरै यस्तो सम्पत्ति एनआइसी एसिया बैंकमा छ। बैंकको यस्तो सम्पत्ति तीन अर्ब २४ करोड रूपैयाँ बराबर छ। नेपाल एसबिआई बैंकको सबभन्दा कम मात्रै ७ करोड ६५ लाख रूपैयाँ छ। स्ट्याण्डर्ड चार्टर्ड बैंकको यस्तो सम्पत्ति शून्य छ।

यस्तो सम्पत्ति व्यवस्थापनको लागि अलग्गै कम्पनीको आवश्यकता पर्ने भन्दै बैंकरहरूले आवाज उठाउँदै आएको छ।

२०६५ सालमै केही बैंक तथा वित्तीय संस्थाहरूमा समस्या आउँदा सम्पत्ति व्यवस्थापन कम्पनीको चर्चा चलेको थियो। तर, हालसम्म यसमा प्रभावकारी काम हुन सकेको छैन।

भारतमा इण्डिया डेब्ट रिसोलुसन कम्पनी र नेशनल असेट रिकन्ट्रक्सन कम्पनीमार्फत् बैंकिङ क्षेत्रको यस्तो सम्पत्तिको व्यवस्थापन हुँदै आएको छ।

सन् २०२१ मा स्थापना भएको भारतमा इण्डिया डेब्ट रिसोलुसन कम्पनीलाई 'ब्याड बैंक'को नामले समेत चिनिन्छ। त्यसअघि पनि स–साना रकमका खराब कर्जा व्यवस्थापनको लागि करिब २८ वटा असेट रिकन्ट्रक्सन कम्पनीहरू थिए।

इण्डिया डेब्ट रिसोलुसन कम्पनीले बैंकहरूको बिग्रिएको कर्जालाई सकार्छ र बैंकहरूको वित्तीय विवरणमा खराब कर्जा देखिँदैन। विशेषतः सरकारी लगानी रहेका बैंकहरूको खराब कर्जा सकार्ने उद्देश्यले यो ब्याड बैंकको स्थापना गरिएको हो।

इण्डिया डेब्ट रिसोलुसन कम्पनीले गत नोभेम्बरसम्म मात्रै भारतका बैंकहरूबाट एक खर्ब १६ अर्ब भारू बराबरको यस्तो खराब कर्जा लिएको थियो।

नेशनल असेट रिकन्ट्रक्सन कम्पनीले यसरी सकारिएको सम्पत्तिको व्यवस्थापन, मूल्य अभिवृद्धि गर्ने लगायतको काम गर्छ। यस्ता सम्पत्ति सम्भावित लगानी कोष वा अन्यलाई बिक्री गरिन्छ। भारतले यी दुवै कम्पनीबीच मर्जर गर्ने तयारी गरेको भए पनि सफल हुन सकेको छैन।

प्रतिक्रिया